Le Choix est binaire

Force est de constater que les prophètes de malheur qui s’attendent toujours au pire n’ont pas encore eu raison cet été. Conformèrent à leurs espoirs ou à leurs craintes, les annonces de Monsieur Trump sur les hausses de droits de douane, l’inflexibilité supposée des dirigeants chinois, l’arrivée au pouvoir à Westminster du chef des brexiters, Boris Johnson, la nouvelle combinazione italienne et tant d’autres nouvelles perturbantes, ont provoqué une baisse des marchés d’actions concentrée sur le début du mois d’août. Mais, les indices ont finalement rebondi et sont remontés aujourd’hui à des niveaux proches de leurs plus hauts.

Il est pourtant très difficile de se rassurer à la lecture des articles ou études publiés par les spécialistes des marchés, économistes ou stratégistes. L’économie mondiale connaît un ralentissement significatif notamment dans les secteurs manufacturiers. C’est très visible en Allemagne, mais les USA ne sont pas exempts de cette tendance. La Chine reste opaque, et plusieurs statistiques montrent que le ralentissement a bien lieu.

Ce phénomène est d’autant plus évident que les banques centrales s’en inquiètent et prennent toutes des mesures pour contrecarrer ce que certains ont appelé la récession phobie ! La Fed américaine a baissé ses taux de 0.25% au mois de juin et s’apprête à recommencer dans quelques jours. Les marchés obligataires ont répercuté sur les marchés les décisions actuelles et futures des autorités monétaires. Les taux des obligations ne cessent de baisser. Aux USA, ils sont passés sur le 10 ans de 3.20% début novembre 2018 à environ 1.60 % aujourd’hui. Et en Europe, le mouvement est hallucinant avec des taux allemands à -0.63% sur cette échéance. Comme d’habitude, le paroxysme se trouve en Suisse avec des taux à -0.90% alors que la devise helvétique joue le rôle de valeur refuge.

Les bénéfices du 1er semestre 2019 publiés en juillet – août n’ont pas apporté de grandes surprises, positives ou négatives, mais la tendance est encore une fois cette année de les réviser en légère baisse. Les secteurs de l’automobile, de la finance et du pétrole ont été assez impactés. D’autres entreprises ont apporté en sens inverse de grandes satisfactions, dans les secteurs du luxe ou de l’aéronautique par exemple.

Si les nouvelles ne sont pas aussi bonnes qu’on pourrait l’espérer, nous constatons que les forces de rappel sont fortes. Le pessimisme extrême qui nous entoure a poussé les investisseurs à prendre des mesures de précaution et à se réfugier dans les placements les moins risqués en sachant que leurs performances seraient au mieux nulles. On dit qu’il y a des montagnes de liquidités prêtes à s’investir. Le choix est finalement assez binaire : ne pas prendre de risque et être quasi certain de perdre, ou prendre des risques mesurés et espérer gagner à moyen terme. Il n’est pas impossible que, le pire n’étant pas certain et la récession n’étant pas du tout jouée, la seconde option ne se révèle payante.

Jean-Philippe Mollet

Directeur

Achevé de rédiger le 6 septembre 2019

Document d’information sans valeur contractuelle

Septembre et les impôts : un duo infernal !

Le mois de septembre est riche en prélèvements et impôts à acquitter. Un échéancier de ce mois et un état des lieux des impôts restant à acquitter peut venir nous éclairer.

Nous attirons dès à présent votre attention sur le fait qu’il n’y aura pas de prélèvement automatique ni pour l’IFI ni pour le solde de l’impôt sur le revenu.

I. Un échéancier de paiement chargé

16 septembre 2019 :

- 9ème prélèvement mensuel d'acompte du prélèvement à la source.

Acompte au titre du prélèvement à la source des revenus sans collecteur (revenus des indépendants ou agriculteurs, revenus fonciers, pensions alimentaires …).

- Solde de l'impôt sur le revenu et prélèvements sociaux : date limite de paiement

Selon la nature des revenus 2018 déclarés en 2019, votre impôt sur le revenu et prélèvements sociaux sera annulé en tout ou partie. Seule la partie non annulée de l’impôt sur les revenus et prélèvements sociaux 2018 sera à payer en septembre 2019. Le paiement pourra être effectué en ligne sur internet, smartphone ou tablette. Si le montant de ce solde est inférieur ou égal à 300 €, il pourra être réglé par tout moyen de paiement.

- 9ème prélèvement mensuel

Pour tous les impôts mensualisés (taxes foncières et d'habitation, CFE).

- Date limite de paiement de l'impôt sur la fortune immobilière

Vous avez jusqu'à cette date pour payer si vous n'utilisez pas un moyen de paiement dématérialisé (paiement direct en ligne par internet ou smartphone).

Attention, la date limite de paiement peut être fixée à une autre échéance (15 novembre). Vous recevrez alors votre avis au cours du mois précédent.

21 septembre 2019:

- Impôt sur la fortune immobilière : paiement par internet, smartphone ou tablette

Vous avez jusqu'au 21 septembre 2019 minuit pour payer en ligne votre IFI. Le prélèvement sera effectué à compter du 25 septembre 2019.

Si la date limite de paiement est au 15 novembre 2019, vous avez jusqu'au 20 novembre minuit pour le payer en ligne, le prélèvement sera effectué à compter du 25 novembre 2019.

- Limite paiement internet, smartphone ou tablette du solde d'impôt sur le revenu-prélèvements sociaux

Vous avez jusqu'au 21 septembre minuit pour payer en ligne votre impôt sur le revenu et prélèvements sociaux.

Le prélèvement sur votre compte bancaire aura lieu à compter du 25 septembre. Vous êtes informé de la date de prélèvement lors de l'enregistrement de votre ordre de paiement.

II.Un montant de l’impôt ajusté

Depuis le 1er septembre 2019 le taux de prélèvement à la source a pu être modifié car à présent il est calculé sur la base de la déclaration de revenus 2018 faite au printemps 2019 (il était auparavant calculé sur la base de la déclaration des revenus 2017).

Comme nous l’avons évoqué ci-dessus, selon la nature des revenus 2018 déclarés en 2019, votre impôt sur le revenu et prélèvements sociaux est annulé en totalité ou en partie :

- Si vous avez déclaré uniquement des revenus courants (salaires, retraites, revenus des indépendants, revenus fonciers récurrents) au titre de 2018, la totalité de votre impôt sur le revenu est effacé par le biais d'un crédit d'impôt pour la modernisation du recouvrement (CIMR). C'est le dispositif dit de « l'année blanche ». Vous n'avez donc rien à régler en septembre 2019.

- En revanche si :

- vous avez mentionné des revenus 2018 exceptionnels (prime ou indemnités de rupture de contrat ou de départ à la retraite etc ), dans la déclaration de revenus que vous avez déposée au printemps 2019 : ils font l'objet d'une imposition sur votre avis.

- compte tenu des dépenses 2018 déclarées au printemps 2019, l'avance de réductions et crédits d'impôt (dons, emploi à domicile etc…) de 60% dont vous avez bénéficié en début d’année 2019 était d'un montant trop élevé : le « trop-versé » vous est alors réclamé sur votre avis

- vous avez eu en 2018 des revenus qui sont hors du champ du prélèvement à la source (revenus de capitaux mobiliers ou plus-value, revenus soumis à la retenue à la source spécifique des non- résidents) : ils font l'objet d'une imposition sur votre avis

- vous êtes un travailleur indépendant (revenus de type BIC, BNC, BA) et votre bénéfice de 2018 est supérieur à vos bénéfices des 3 années précédentes : une partie de votre bénéfice 2018 est imposable en tant que revenu exceptionnel.

Dans ces cas-là vous devez régler un complément ou solde d'impôt sur le revenu (le montant à régler figure sur votre avis d'impôt) avant le 16 septembre 2019 minuit si vous réglez en espèces ou par carte bancaire auprès de votre centre des finances publiques pour un montant maximum de 300 €, ou bien avant le 21 septembre 2019 minuit si vous optez pour un paiement sur impots.gouv.fr.

Marie de Monts

Ingénierie Patrimoniale

Achevé de rédiger le 5 septembre 2019

Document d’information sans valeur contractuelle

PEA/PEA-PME & Loi PACTE : quelles nouveautés ?

La Loi PACTE, définitivement adoptée le 22 mai 2019 modifie les règles de fonctionnement du PEA et du PEA-PME, apportant plus de souplesse, largement bienvenue.

- La création du PEA-jeune

Le PEA est désormais ouvert aux jeunes majeurs, âgés de 18 à 25 ans et rattachés au foyer fiscal de leurs parents. Ce « PEA-jeune » est soumis au même régime juridique et fiscal que le PEA classique. Le plafond de versement est fixé à 20 000 €, plafond indépendant des plafonds des PEA des parents. Lorsque le jeune adulte quitte le foyer fiscal de ses parents, le PEA devient automatiquement un PEA classique. - La fusion asymétrique des plafonds de versement sur le PEA et le PEA-PME

Le plafond des versements sur le PEA reste fixé à 150 000 €. Le plafond de versement du PEA-PME, antérieurement de 75 000 €, est désormais fixé à 225 000 €.

Cependant, le plafond global des versements sur le PEA et sur le PEA-PME reste fixé à 225 000 €.

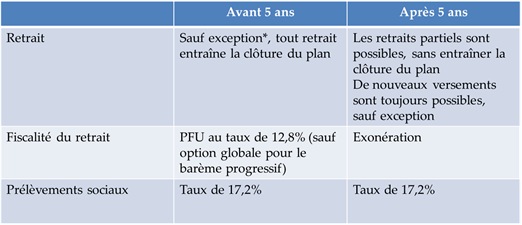

La Loi PACTE crée donc une possibilité de transfert de tout ou partie du plafond du PEA vers le PEA-PME ; en revanche, l’inverse n’est pas vrai. - Assouplissement des règles de fonctionnement du PEA et du PEA-PME : « seuil-barrière » du délai de 5 ans et nouveaux versements

Désormais, pour tous les retraits effectués à compter du 24 mai 2019, les retraits partiels sont possibles sur tous les PEA âgés de plus de 5 ans (ce délai était antérieurement de 8 ans), sans que ce retrait n’entraine ni la clôture du PEA, ni le blocage de nouveaux versements (une nouveauté introduite par la loi PACTE ; en effet, auparavant, tout retrait partiel effectué sur un PEA de plus de 8 ans entrainait le blocage de nouveaux versements sur le PEA).

Désormais, le régime juridique et fiscal est largement simplifié.

* évènement particulier affectant le titulaire du plan ou son conjoint (licenciement, mise à la retraite anticipée, invalidité)

Une question demeure à ce jour pour les anciens PEA par hypothèse de plus de 8 ans et sur lesquels des retraits partiels avaient été effectués avant le 24 mai 2019. Quid du déblocage des nouveaux versements sur ces PEA, lorsque le plafond n’a pas encore été atteint ?

Par ailleurs, des précisions seraient également les bienvenues sur les modalités précises de détermination des montants de nouveaux versements possibles sur le PEA en cas de retrait partiel.

Blanche de Labarre

Ingénierie Patrimoniale

Achevé de rédiger le 28 juin 2019

Document d’information sans valeur contractuelle

Paxadoxes

Ce premier semestre 2019 se termine très bien, après la respiration du mois de mai. Les performances des marchés d’actions et même d’obligations sont bonnes. Le risque a payé et plus on en prenait, mieux on était récompensé. Mais même en le mesurant, les portefeuilles ont bien progressé ! Toutes les performances ne sont pas égales. Certains choix malheureux ont pu conduire certains fonds à constater des manques à gagner, mais les pertes ont été très rares.

Nous ne regrettons pas notre choix initial de privilégier la qualité des entreprises, la force des modèles de management et la capacité d’innovation. A ce jour, nos fonds connaissent des résultats corrects, notamment par comparaison avec les indices. Certaines valeurs ont connu de très fortes progressions dans les secteurs très défensifs. La plus emblématique est peut-être Nestlé dont le cours progresse de plus de 25% cette année alors que l’alimentation est particulièrement peu cyclique.

Pourtant les paradoxes sont étonnants et parfois même choquants :

Jamais on ne nous avait annoncé aussi souvent que la crise devait nécessairement arriver et que les marchés subiraient alors une forte correction. D’ailleurs, les retraits se sont amplifiés sur tous les fonds d’actions fin 2018 et au cours des derniers mois. « Cash is king » nous répète-t-on partout et plus les taux baissent, plus il faut payer pour prêter, plus les investisseurs se précipitent pour investir dans des obligations dont le rendement est nul ou négatif, contents de savoir qu’il récupéreront la plus grande partie de leur capital, même si celui-ci est un peu amputé.

Les taux baissent en effet. 12 000 milliards d’euros seraient investis dans des obligations à taux négatifs sur la planète ! Les taux américains ne sont pas négatifs, mais les treasuries à 10 ans sont passées de 2.68% au 31 décembre 2018 à 2% ce jour, et le Président de la Fed annonce qu’il pourrait entamer le mois prochain une baisse des taux d’intérêt des taux administrés, la première depuis 10 ans. Pourtant l’économie américaine se porte très bien. Elle est au plein emploi, et il est même parfois difficile de trouver de la main d’œuvre disponible.

Mais le Président des Etats-Unis veut à la fois assurer sa réélection en 2020, alors le cycle américain entame sa onzième année consécutive de croissance. Il veut aussi améliorer les termes des échanges commerciaux de son pays avec tous les autres pays. Et c’est là que le bât blesse. La hausse des droits de douane entraîne des conséquences négatives sur les secteurs manufacturiers, provoquant une baisse des indicateurs avancés, ce qui peut laisser supposer que la situation pourrait se détériorer dans le monde. Les indicateurs de consommation sont encore très favorables partout. Peuvent-ils être entraînés vers le bas ?

Un paradoxe qui semble structurel est aussi remarquable : le chômage baisse partout, même en France ! Pourtant on ne constate presque nulle part de remontée de l’inflation salariale. Les explications données sont nombreuses : faiblesse des syndicats, nouvelles technologies, amélioration de la productivité, démographie, etc… Cette tendance n’est pas nouvelle, mais la faiblesse de l’inflation inquiète car la déflation n’est jamais loin !

Pour le moment, nous ne pouvons que constater que les marchés d’actions semblent anticiper des bénéfices en hausse alors que les marchés d’obligations semblent prévoir un ralentissement de la croissance. Difficile de prédire la fin de l’histoire, mais cela nous incite à toujours privilégier les entreprises les plus solides, capables de résister à d’éventuels vents contraires.

Jean-Philippe Mollet

Directeur

Achevé de rédiger le 21 juin 2019

Document d’information sans valeur contractuelle